Ich weiß, was viele Kenner meiner Beiträge nun denken:

Ah, der Vierpfotenmakler wieder! Provokant wie gehabt!

Nein, diesmal ist es bitterer Ernst. Dies hier ist eine ganz klare Warnung. Kein Scherz, kein Sarkasmus, kein Spiel!

Dabei klingt es zuerst ganz harmlos: die Deutsche reiterliche Vereinigung, kurz: FN (Fédération Equestre Nationale) hat in Sachen Versicherungen einen neuen Sponsor. Dieser hört auf den locker-flockigen Namen Försäkringsaktiebolaget Agria.

Weil wir Deutschen mit dem etwas sperrigen Namen unsere Mühe haben, kürzt man hierzulande ab: Försäkringsaktiebolaget.

Nein, Scherz: Agria. Einfach nur "Agria Tierversicherung". Mit Sitz in Schweden.

Verraten und verkauft?

Dass auch eine FN sich Sponsoren sucht, ist legitim. Bislang war das in Sachen Versicherungen die R+V.

Aber: die FN wurde offenbar gierig. Der Preis fürs Sponsoring soll, wie mir vertrauliche Quellen berichten, erheblich angehoben worden sein. Demnach wurde die FN zu gierig und die R+V sagte "Tschüssikowsi!".

Man fand aber einen neuen Sponsor. Einen Versicherer, der ganz neu auf den deutschen Markt drängt und uns Pferdemenschen als Zielgruppe ausgemacht hat. Auf dessen Seite hat man die entstehende Lücke schnell genutzt, viel Geld in die Hand genommen und - zack! - schon sitzt man beim ganz großen Verband aufm Schoß und kann hunderttausende Reiterlein erreichen.

Vorwort

Bevor es jetzt ganz schnell Schlag auf Schlag geht, ein kurzes Vorwort. Die meisten Leser dieses Blogbeitrags werden mich kennen und meine Worte einordnen können. Falls Du aber ein Neuling sein solltest: ich hacke normalerweise nicht auf einzelnen Versicherern rum. Ich kritisiere gerne Dinge, die allgemein schief laufen oder bei denen die Kundeninteressen nicht gewahrt werden.

Dies hier ist nach all den Jahren die erste große Ausnahme. Ich habe dabei gar nichts gegen die Agria - also nicht persönlich. Aber was hier abgeliefert wird, ist wirklich schlimm, denn: Die Leistungen der Agria-Pferdehalterhaftpflicht setzen Deine finanzielle Existenz aufs Spiel! Ganz ohne Übertreibung, ganz ohne Spaß - das hier ist bitterer Ernst!

Ab hier Beweisführung.

Die beste Tierhalterhaftpflicht?

Die Agria impliziert mit ihrer Aussage, sie hätte "die beste" Pferdehalterhaftpflicht - ohne es wirklich zu sagen. Eine clevere Formulierung!

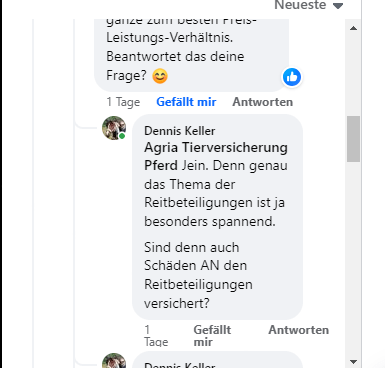

Schreiten wir zu einem Faktencheck: Ist denn auch die Reitbeteiligung mitversichert?

Ach, schau an: ja, die RB ist mitversichert:

Weiterer Screenshot der Werbeanzeige

Na, das ist doch mal eine klare Aussage, oder? Trotzdem möchte ich es ganz genau wissen und frage nach:

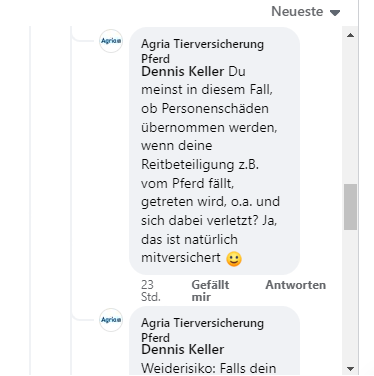

Hier die Antwort:

Eine klare Bestätigung dessen, was in der Werbung schon gesagt wurde, nicht wahr? Aber was lehre ich immer? Richtig: was hilft, ist immer nur der Blick ins Kleingedruckte! Also frage ich doch lieber noch einmal nach und fühle ihnen auf den Zahn:

Fortsetzung:

Böser Vierpfotenmakler

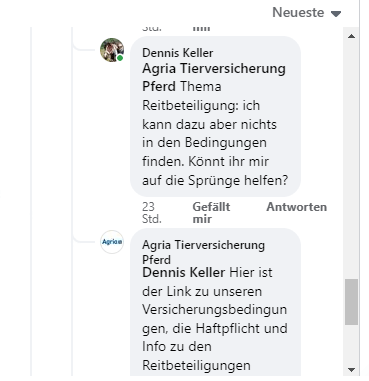

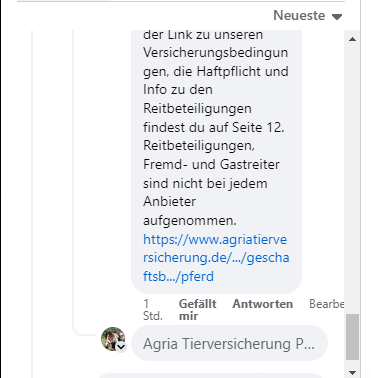

Meine Fragerei war natürlich nur eine Finte, denn ich hatte die Bedingungen schließlich schon längst gelesen. Ich wollte nur wissen, was den Interessenten im Chat so erzählt wird. Auf meine letzte Frage wurde ja schon nicht mehr richtig geantwortet - man versteckte sich einfach hinter dem Link zu den Bedingungen. So etwas ist immer ein klares Warnsignal!

Fun fact: Die Aussage, "Fremd- und Gastreiter sind nicht bei jedem Anbieter aufgenommen" ist eine Falschaussage! Richtig ist: "Fremd- und Gastreiter" sind in jeder Pferdehalterhaftpflicht aufgenommen, denn das ist Mindeststandard gem. der Musterbedingungen des GdV! Aber dazu kommen wir ganz am Ende ja auch noch.

Exkurs: Greift hier nicht die Prospekthaftung?

Nein.

Die Prospekthaftung existiert - sie hat aber nichts mit Versicherungsprodukten zu tun! Wenn Du es nachlesen willst: https://de.wikipedia.org/wiki/Prospekthaftung

Exkurs Ende. Weiter mit dem Faktencheck:

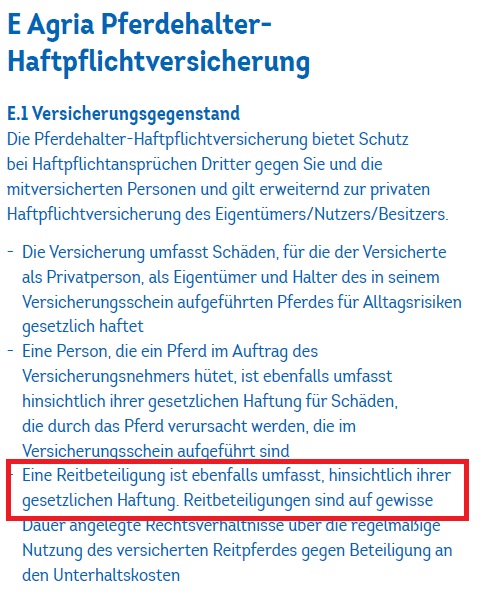

Erster Blick ins Bedingungswerk: die Reitbeteiligung ist ja wirklich mitversichert! Oder?

Ja sieh mal einer an - dahingehend ist schon mal alles gut, oder... oder etwa nicht?

NEIN! Nichts ist gut! Was hier steht bedeutet: Die RB ist im gleichen Umfang wie Du versichert. Richtet Dein Pferd - vereinfacht ausgedrückt - unter ihrer Obhut etwas an, dann hält die Agria für sie den Kopf hin. Das ist aber völlig normal! Was wir wollen, ist doch, dass die Schäden an der Reitbeteiligung versichert sind! Z. B. wenn Dein Pferd sie runterbuckelt!

Aber wie sieht es denn dahingehend bei der Agria aus? Im Chat sagte man ja noch "Ja, das ist natürlich mitversichert!".

Tja. Ab hier wird´s nun blöd...

Abgründe Teil 1: Reitbeteiligung

Eine RB ist ein Tierhüter. Vergleiche hierzu § 834 BGB - da ist die Definition ganz klar. Auch der umgangssprachliche Wortgebrauch ist ganz klar: sie hütet das Pferd nun mal, wenn sie bei ihm ist. Aus dem obigen Satz geht ganz eindeutig hervor:

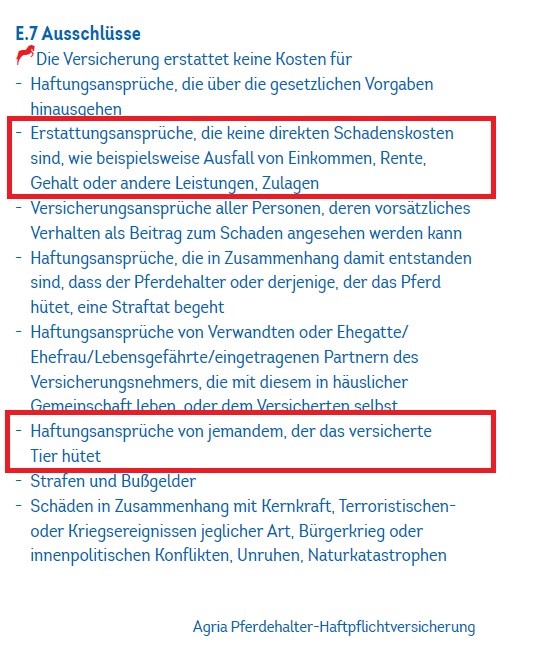

Schäden an der RB sind bei der Agria nicht mitversichert!

Es kommt noch dicker: Schau Dir mal den ersten rot eingerahmten Teil an. Ja, Du liest richtig! Schädigt Dein Pferd irgendeine Person, dann sind die Dinge, die oben aufgezählt werden, nicht versichert! Lebenslager Unterhalt? Nicht versichert! Lebenslang zu zahlender Lohnausgleich? Nicht versichert!

Ja, das alleine ist schon extrem hart. Aber wir stehen ja erst am Anfang. Es kommt noch mehrfach ganz dicke!

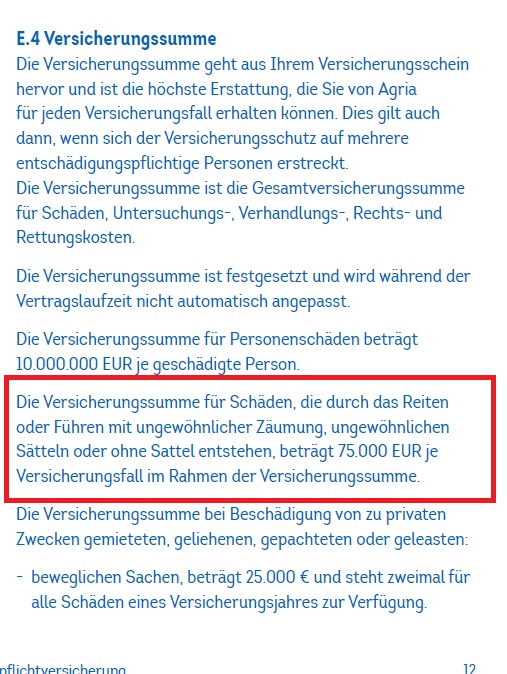

Abgründe Teil 2: ungewöhnliche Zäumung

Ja, Du liest richtig. Ereignen sich Schäden durch "ungewöhnliche Zäumungen" (o. ä.), dann wird nur bis 75.000 € geleistet! Hohe Personenschäden? Ein schwerer Verkehrsunfall durch (D)ein durchgehendes Pferd? Ach, das finanziert man damit doch locker! Easy going! Oder?

Wie, Du fragst Dich, was denn bitte eine "ungewöhnliche" Zäumung sei? Und wer bitte definiert, was denn überhaupt "ungewöhnlich" sein soll? Gute Frage! Viel Spaß im Schadensfall!

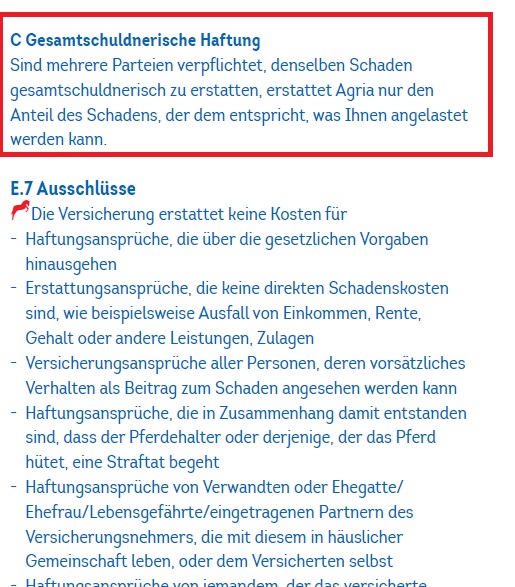

Abgründe Teil 3: gesamtschuldnerische Haftung

Vorab stark vereinfacht die Erklärung, was "gesamtschuldnerische Haftung" überhaupt heißt. Hierzu ein ebenso vereinfachtes Beispiel: mehrere Pferde brechen aus, verkloppen Nachbars Kater und verwüsten den teuren Garten des Nachbarn.

Die Halter der Pferde haften nun "gesamtschuldnerisch", also alle zusammen. Der Herr Nachbar kann sich aber einen von den Haltern rauspicken und von ihm verlangen, dass er den ganzen Schaden bezahlt. Das kannst Du auch nachlesen, das steht im § 421 BGB: https://www.gesetze-im-internet.de/bgb/__421.html

Danach kann dieser eine Halter, der gerade vom Nachbarn finanziell gerupft wurde, den Anteil der anderen Halter im Innenverhältnis einfordern. Auch das steht im BGB, diesmal § 426: https://www.gesetze-im-internet.de/bgb/__426.html

Was aber sagt das Bedingungswerk dazu?

Na super! Sie zahlt von vornherein nur einen kleinen Anteil, obwohl die geschädigte Person den vollen Schadensersatz bei Dir einfordern (und einklagen) kann!

Super, oder? Was ist denn, wenn es hier um zig- oder gar hunderttausende geht? Was, wenn die anderen nicht versichert und nicht zahlungsfähig sind? Dann war´s das!

Ob diese Klausel einer Inhaltskontrolle ( https://www.gesetze-im-internet.de/bgb/__307.html ) Stand halten würde, sei dahingestellt. Aber wer will denn im Schadenfall erst einmal seinen Versicherer verklagen müssen, während die Geschädigten ebenfalls mit ihren Anwälten Druck machen und klagen?

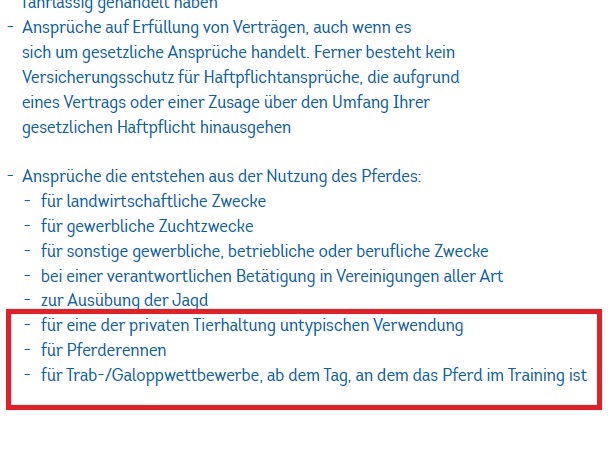

Abgründe Teil 4: die "untypische Verwendung"

Ok. Pferderennen: Böse. Nicht versichert. Wettbewerbe in dem Zusammenhang: auch böse. Auch nicht versichert. So weit, so... äh... ja.

Was aber bitte ist eine "untypische Verwendung"?!? Ist es untypisch, auf Asphalt zu galoppieren? Im Freien Foto-Shootings zu machen? Bei einer Filmproduktion als Statist im Hintergrund durchs Bild zu reiten? Mit dem Pferd Kindergärten, Schulen oder Altenheime zu besuchen?

Folge: sieht die Agria nach Gutdünken irgend etwas als "untypisch" an, bist Du nicht versichert!

Aber wir sind ja immer noch nicht fertig...

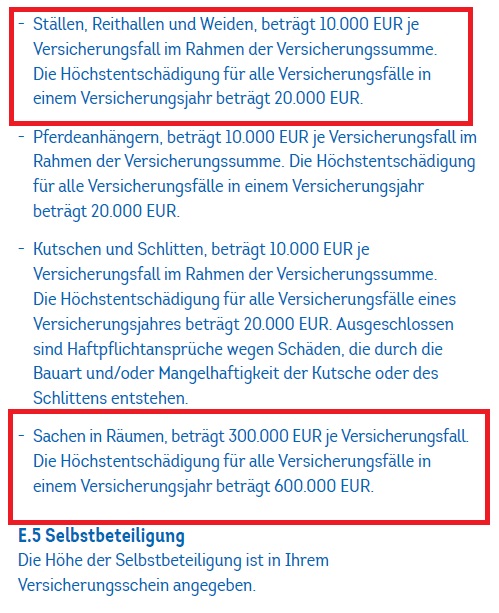

Abgründe Teil 5: Irreführung per Sublimits

Das hier wirkt auf den ersten Blick harmlos, wirft aber die Vermutung auf, dass man Dich gezielt verar... aufs Glatteis führen möchte.

Schäden an Ställen sind bis 10.000 € abgedeckt (man nennt dies ein "Sublimit"). Das sind genau die Schäden, die potentiell richtig hoch werden können! Fackelt das Stallgebäude ab und Du bist schuld - dann gute Nacht. Dann bist Du fertig!

Hier mal eben ein Link zu einem anderen Blogbeitrag. Da steht, wie Du ganz schnell solch einen Schaden anrichten kannst: https://vierpfotenmakler.de/heubedampfer/

Die Schäden in Räumen sind dagegen mit der zigfachen Summe versichert. Was bitte soll passieren, dass Dein Pferd in einem Raum (!) Gegenstände von einem Wert von 300.000 € vernichtet? Soll es in ein Museum eindringen und auf wertvolle Gemälde "I was here!" kritzeln? Den Gin-Vorrat der Queen leer saufen? In einem Lager für Silvester-Feuerwerk heimlich rauchen?

Was zum Henker soll das?

Wichtige Dinge werden kaum (fast gar nicht) versichert, andere Dinge, deren Eintritt nahezu unmöglich ist, wird dagegen mit astronomisch hohen Summen versichert. Sowas passiert doch nicht aus Zufall! Es liegt die sachte Vermutung nahe, dass man Dich hinten rum heben will.

Ist der Gesamtverband der deutschen Versicherer eine letzte Rettung?

Wer meine bisherigen Beiträge verfolgte, kennt sie: die immer wiederkehrenden Ausflüge in die Musterbedingungen. Das sind Bedingungsentwürfe des Gesamtverbandes der deutschen Versicherer (GdV). Sie stellen einen Mindeststandard hinsichtlich der Qualität dar. Es gibt keine Verpflichtung, sich daran zu halten - sämtliche deutschen Versicherer halten sich aber freiwillig daran und garantieren die Einhaltung dieses Mindest-Standards. Es gibt derzeit keine mir bekannte Abweichung davon.

Außer bei der Agria. Denn die hat ihren Sitz ja in Schweden und kocht ihr ganz eigenes Süppchen. Kurzum: Die Agria orientiert sich nicht am Mindeststandard des GdV! Würde sie dies tun, dann wären sämtliche der hier behandelten Themen obsolet, weil darüber sicher gestellt würde, dass alle für Dich negativen Punkte ihre Gültigkeit verlieren würden.

Da dies nicht der Fall ist, bleibt alles so wie ich es sagte: Diese Pferdehalterhaftpflicht ist ein unfassbar gefährliches Produkt!

8% PM-Rabatt

Aber hey, immerhin gibt es für FN-Mitglieder - die man zwischenzeitlich schon massiv bewerben dürfte - 8% Rabatt. Coooool!

Liebe FN: Was zum Henker habt ihr Euch hierbei gedacht? Habt ihr überhaupt gedacht? Oder habt ihre Eure Hirne beim Anblick der ganzen Knete ausgeschaltet?

Wie könnt ihr Eure Mitglieder so eiskalt verkaufen? Warum spielt ihr mit deren Existenz? Habt ihr denn wirklich keine Versicherungsexperten in Euren Kreisen, die da wenigstens nur einmal hätten drüber schauen können?

Schlusswort

Ich verweise hier einmal ganz selbstlos auf die - Achtung! - wahrscheinlich beste Pferdehalterhaftpflicht. Siehe Link unten. Ich verspreche: da ist alles echt. Kein Fake, keine miesen Tricks. 100% pure, reine, maximale Qualität. Ich mache hier den Hipp: Dafür stehe ich mit meinem Namen.

Foto: Meine Rose. Sie schaut auch ganz ungläubig.

EDIT - es geht in die zweite Runde!

Die Agria nahm hierzu Stellung. Mir fehlten dazu erst die Worte, denn es ist unfassbar, welch haarsträubende Inkompetenz sie dabei noch einmal ausdrücklich bewies.

Zum Glück fand ich meine Worte wieder und verfasste meine Stellungnahmen zur Stellungnahme. Schnall Dich an, es wird absurd!