Warum mehr bezahlen als nötig? Keiner zahlt gerne zu viel, (sinnvolle) Einsparmöglichkeiten sind immer gerne gesehen.

Bei einem Gnadenbrotpferd, dass aus gesundheitlichen und / oder altersbedingten Gründen nicht mehr geritten werden kann, stellt sich die Frage, ob dieser Umstand nicht auch das vom Pferd ausgehende Risiko vermindert und somit der Versicherungsbeitrag günstiger kalkuliert werden kann.

Antwort: Ja, das kann er!

Diese Idee hatten einige Versicherer auch schon und bieten daher sogenannte "Gnadenbrot-, Rentner-, oder auch Aufzuchtpferd-Tarife" an. Die Idee dahinter ist gut gemeint und auch nicht verwerflich. Dennoch verbirgt sich auch hier eine sehr böse Stolperfalle, die so richtig teuer werden, oder mehr noch: eine finanzielle Existenz komplett auslöschen kann.

Warum ist das so?

Diese Tarife schließen Schäden aus, die sich beim oder durch das Reiten des Pferdes ereignen.

Die Krux: dieser Ausschluss gilt ohne Wenn und Aber!

Wenn sich jemand unerlaubt auf das Pferd setzt und / oder es ohne das Wissen des Halters reitet, steht der Halter ohne Versicherungsschutz da - denn: Reiten ist vom Versicherungsschutz ausgeschlossen, Punkt!

Nehmen wir also den Fall, dass sich jemand ohne Erlaubnis das Pferd schnappt, eine Runde reitet, dabei vom Pferd stürzt und sich verletzt. Auch wenn diese Person selbst keine Schadensersatzforderungen stellt (was sie ja grundsätzlich könnte), so werden sich spätestens deren Sozialversicherungsträger beim Halter melden und Regress nehmen wollen - siehe § 116 SGB X. An dieser Stelle ist dann so richtig Achterbahn angesagt. Natürlich können das auch die privaten Krankenversicherer - siehe hierzu § 86 VVG i. V. m. § 194 VVG.

Das kann doch gar nicht sein! Da ist der unerlaubt Reitende doch selbst Schuld!?

An dieser Stelle werfen die meisten ein, dass ein solcher Regress doch gar nicht möglich sei, weil das Reiten ja nicht erlaubt war. Auch das Wort "Mitschuld" wird in den Raum geworfen und und und...

Ja, ist ja alles schön und gut, aber: das interessiert die Versicherer (egal ob gesetzl. oder privat) herzlich wenig! Auch könnte die verletzte Person auf die Idee kommen, selbst Schadensersatz zu fordern. Ja, eine Mitschuld muss hier angerechnet werden - aber auch das interessiert erst einmal nicht. Das Problem ist, dass die Forderung nun im Raum steht und aus der Welt geschafft werden muss - entweder durch Abwehr oder aber durch Leistung des per Gesetz zustehenden Schadensersatzes.

An dieser Stelle hakt normalerweise eine Haftpflichtversicherung ein:

- prüft sie die Rechtslage und das Bestehen eines Schadensersatzanspruches sowohl des Grundes, als auch der Höhe nach

- wehrt sie entweder die unberechtigten Forderungen ab und / oder leistet Schadensersatz für den berechtigten Teil der Forderungen.

Tja. Ab hier wird es für den Inhaber einer solchen Versicherung richtig unangenehm. "Nicht versichert" heißt: Es findet weder die Prüfung der Rechtslage, noch die Abwehr eines Anspruches statt. Dass an das Begleichen irgendwelcher ggfs. berechtigten Ansprüche erst recht nicht zu denken ist, versteht sich wohl von selbst.

Wieso sagt mir das keiner? Das ist doch voll die Abzocke!

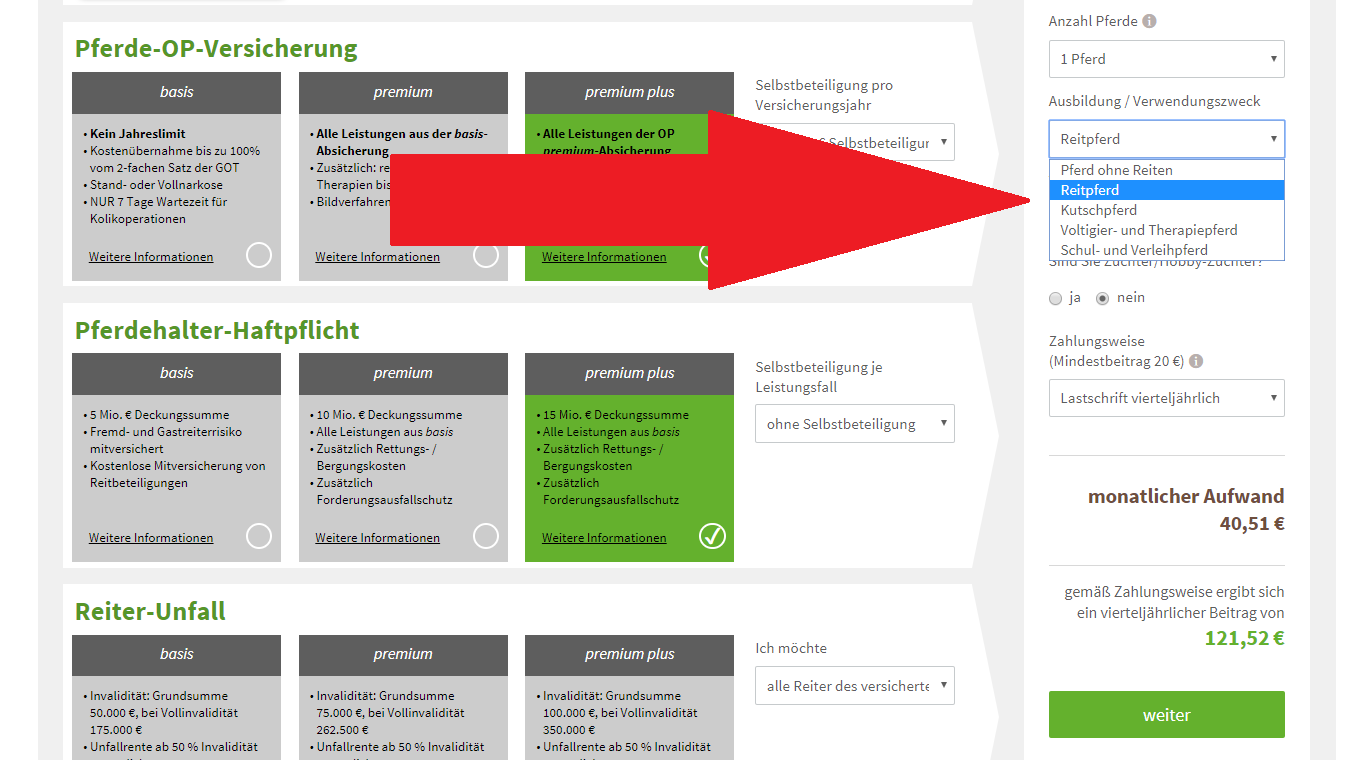

An dieser Stelle kommt meist die Frage nach dem Kleingedruckten. So etwas habe einem keiner gesagt, dass das ja voll hinterhältig sei und und und... Hier muss ich die Versicherer aber ausnahmsweise mal in Schutz nehmen: Nein, hier ist nichts "hinterhältig" oder gar "im Kleingedruckten versteckt". Die Sache ist sogar sehr offensichtlich, logisch und muss eigentlich jedem einleuchten. Dies verdeutlicht der Screenshot von der Website eines bekannten Versicherers:

Hier kann man die Pferde gemäß ihrer Nutzung tarifieren. Ganz offensichtlich und für jedermann verständlich: Mit Reiten und mit ohne Reiten. Wählt man in der Eisdiele die Option "Eisbecher ohne Sahne", dann meckert schließlich auch keiner, wenn am Ende keine Sahne drauf ist...

Jetzt mal ehrlich: Wie oft kommt sowas überhaupt vor? Da muss ich mir doch eigentlich gar keine Sorgen machen...

Das solche Fälle alles andere als selten sind, zeigt eine kurze Recherche in nur einem einzigen Pferd- und Reiter-Forum:

Hier:

und hier:

oder auch hier:

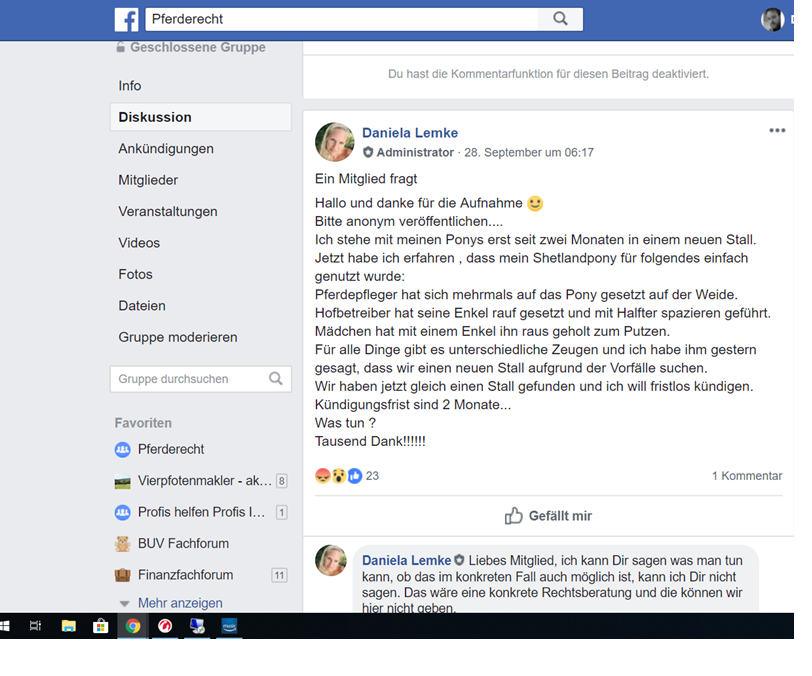

Ganz aktuell fragt ein Mitglied der Facebook-Gruppe "Pferderecht" zum gleichen Thema an:

Randbemerkung: bei solchen Dingen hat uns die Häufigkeit nicht zu interessieren, sondern die Folgen eines Schadeneintritts. Und die können hier - wie immer im Bereich Haftpflicht - absolut vernichtend sein.

Okay, okay - Du hast Recht. Aber kannst Du das mit dem angeblich fehlenden Versicherungsschutz mal hieb-und stichfest untermauern?

Aber sicher kann ich das. Hier eine ofenfrische und extra für diesen Blog-Beitrag eingeholte Bestätigung vom Abteilungsleiter eines Haftpflichtversicherers, der auch solche Tarife anbietet:

Da ich in diesem Beitrag die Versicherer eben nicht (!) als die Bösen darstellen und dies auch nicht so verstanden wissen möchte, habe ich das Bild entsprechend anonymisiert. Die Antwort wäre von jedem anderen Versicherer gleich. Wer dies gerne testen möchte, der rufe einen der Versicherer an, die solche Tarife anbieten. Fragt man einen Sachbearbeiter, so beginnen die Antworten meist mit den Worten "Ääääh, ja, äääh, wie jetzt?.... äääh.... öööh.... ich verbinde Sie mal!". Bis man eine konkrete Aussage bekommt, dauert es meist lange. Ich empfehle viel Geduld und ein paar Snickers.

Kommen wir zum Fazit:

Ja, die Idee hinter solch einem Tarif ist gut gemeint. Das Angebot besteht, weil es Menschen gibt, die auf ihr Geld achten und völlig korrekt erkannt haben, dass die von einem nicht (mehr) gerittenen Pferd ausgehende Gefahr etwas niedriger sein muss und somit auch der Preis für die Versicherung sinken müsste. Dieser Nachfrage hat man Rechnung getragen. Die Antwort lautet "Gnadenbrotpferd- oder Rentnerpferd-Tarif". Man spart nun - je nach Versicherer - zwischen 20 und 40 € pro Jahr. Das entspricht also in etwa einem Döner, ner Kiste Bier und ner Kerze, kurz: einem Single-Dinner deluxe.

Und dafür setzt manch einer seine finanzielle Existenz aufs Spiel? Ernsthaft?

Moooment Herr Vierpfotenmakler! Ich hab aber eine Rechtsschutz-Versicherung, die regelt das doch!

Nö, tut sie nicht. Die Abwehr von Schadensersatz-Ansprüchen ist ausgeschlossen. Warum? Weil das Bestandteil der Haftpflichtversicherungen ist. Am Arsch die Räuber. Siehe § 3 der ARB (allg. RS-Bedingungen).

Wie komme ich jetzt aus der Nummer raus?

Wenn auch Du solch einen Tarif gewählt hast: wende Dich an Deinen Berater vor Ort und wünsche eine Umstellung in einen "normalen" Tarif. Wenn Du gerne Geld sparen möchtest, dann vereinbare ggfs. noch eine Selbstbeteiligung.

Alternativ kannst Du Dich mit Deinen Versicherungsfragen auch gerne an jemanden wenden, der das so richtig kann und Dich vor solchen Fallen bewahrt. Ich kenne da so einen. Wie die Zusammenarbeit mit ihm funktioniert, schreibt er hier:

Nach dem Lesen der FAQ kannst Du Dir gerne einen telefonischen Kennenlern-Termin buchen. Alles Weitere sehen wir dann. :o)

UPDATE: Die richtig schnelle Lösung

Wie das Leben so spielt... Inzwischen habe ich im Jahr 2019 meine eigene Pferdehalterhaftpflicht fertig gestellt. Dies hat einige Jahre gedauert - und das Ergebnis ist eine THV auf extrem hohen Niveau. Auch das hier behandelte Thema "Gnadenbrotpferd-Tarife" wurde darin sauber gelöst.

Klick, Klick, Glück: Zur (wahrscheinlich) besten THV aller Zeiten!

Dir hat der Beitrag gefallen? Dann freue ich mich über eine Bewertung: [kkstarratings]