Vorwort Teil 1: Böser Berater oder blöder Konsument?

Diese Versicherungstypen wollen einem immer nur was verkaufen!

Zitat: der gemeine Pöbel

Stimmt. Würde unsereins nichts verkaufen, wäre man pleite. So wie jeder andere Händler / Verkäufer auch.

Es bleibt die große Frage, was daran verwerflich ist?

Meine Theorie hierzu:

Je blöder der Konsument, umso eher neigt er zu obiger Aussage. Oder zu Aussagen der Sorte "Mir wurde eine Versicherung aufgeschwatzt!".

Vorwort Teil 2: Apropos "Aufschwatzen"...

Als Berater kann man niemandem etwas "aufschwatzen". Umgekehrt wird ein Schuh daraus: Ein Konsument kann sich etwas aufschwatzen lassen! Diese Erkenntnis, nennen wir sie "späte Kaufreue", erfordert aber ein gewisses Maß an Selbstreflexion. Diese erfordert ihrerseits wiederum ein gewisses Maß an Intelligenz. Der Kreis schließt sich.

Wer behauptet, etwas "aufgeschwatzt bekommen zu haben", macht es sich leicht: er schiebt einfach sämtliche Verantwortung von sich. Dem sowieso überall unbeliebten Klinkenputzer schnell (noch) einen in die Schuhe schieben? Super Sache. Da hat man die Lacher und Beifall-Klatscher schnell auf seiner Seite. Sich dagegen hinzustellen und zu sagen: "Mensch, da habe ich etwas voreilig / zu emotional gehandelt und hätte mir selbst etwas mehr Bedenkzeit einräumen sollen!" erfordert dagegen Courage.

Vorwort Teil 3: Der Preis

Nähern wir uns dem Kern der Sache:

Jeder weiß: Wer billig kauft, kauft zweimal. Lediglich in der Versicherungsbranche scheint der gemeine Pöbel dahingehend das Hirn schneller abzuschalten als andere RTL II. Preisvergleich hier, Preisvergleich da - aber nach der korrekten Leistung wird kaum gefragt. Wie viel blöder kann es eigentlich gehen?

Welche Auswirkungen das haben kann, zeigt dieser Blog-Beitrag anhand echter Fälle aus der Praxis.

So lasset die Spiele beginnen!

Aus dem Alltag - Teil 1: die günstige Hunde-THV

Hier sehen wir eine besondere Auswirkungen des Billigheimertums: Ein Maklerkollege fragt in einer Facebookgruppe bzgl. einer Hunde-THV für seinen bald einziehenden eigenen Hund nach. Mit wahnwitzigem Ausgang.

Bei seiner Recherche ist er auf ein sagenhaftes Angebot gestoßen und kann es selbst nicht glauben: Ganze fünf Hunde sind hier für einen Beitrag von deutlich unter 70 € p. a. zu versichern!

Die Kollegen sind reihenweise perplex. Die wildesten Vermutungen werden angestellt.

Aktuar besoffen? Tarifierungsfehler?

Zitat: rätselnder Berufskollege

Rettung naht - aber wer will das schon?

Ich eile zu Hilfe und verweise - in gewohnt seriösem Ton - auf einen bitterbösen Stolperdraht:

Mädels, Rettung naht. Der Meister der THV ist ja schon da.

Also, Finger ausm Po und hergehört:

1.: Die Konstruktion nennt sich bei anderen "Zwingerhaftpflicht". Keine Ahnung wie man das kalkuliert, scheint aber zu klappen.

2.: Man lese alleine Punkt 2.3.2 (Seite 7) derer AVB zur THV.

(gekürzt: im Originaltext erläutere ich noch tiefgehender und verlinke zudem einen meiner Blog-Beiträge zur Thematik)

Zitat: Vierpfotenmakler himself

Der unter Punkt 2 aufgeführte Hinweis auf die Bedingungen zeigt im Grunde den gleichen Ausschluss wie den beim Thema "Reitbeteiligung". Schäden an fremden Tierhütern (z. B. jemandem, der mal mit dem Hund Gassi geht), sind dabei ausgeschlossen. Das kann, ähnlich wie bei einer RB, richtig böse enden! Als ordentlicher Makler müsste man also jeden Kunden aufs Schärfste davor warnen!

Aber was passiert? Ein Kollege wagt es, zu widersprechen:

Der Beitrag ist der Hammer. Also das ist auf jeden Fall eine Alternative die man nicht aus den Augen verlieren sollte. Natürlich kann man argumentieren mit Leistungen aber im Endeffekt entscheidet ja der Kunde. Ich verstehe auch nicht wiese immer krampfhaft was schlechtes gefunden werden muss nur weil es auf 61 € - Versicherungssteuer keine 2, 5 € Courtage gibt.

Zitat (inkl. Fehler): Sparfuchs-Kollege

Ich verweise nochmals auf meinen Blog-Beitrag sowie die Bedingungen des besprochenen Versicherers und mahne zur Umsicht. Auch dies bringt den Kollegen nicht zum Nachdenken:

Lass doch einfach den Kunden entscheiden. Ein Profi Makler hat auch die XYZ auf dem Schirm auch wenn sie von den Leistungen schlechter ist (...) und mal ganz ehrlich, bei 5 fachen Beitrag wechseln viele Kunden zur XYZ. Da kannst du noch soviel mit Leistungen argumentieren.

Zitat (wieder inkl. Fehler): nochmal der Sparfuchskollege

Das erschütternde Ergebnis

Weil es so schön günstig ist, würde der zitierte Kollege einen Kunden eiskalt ins Messer laufen lassen. Aus Angst, dass der Kunde lieber wo anders abschließt. Aus Angst, es könne heißen, man wolle etwas "aufschwatzen". Dass der Kunde am Ende vor den Scherben seiner Existenz stehen könnte - egal?

Ganz nebenbei solle man doch bitte "den Kunden entscheiden lassen". Also denjenigen, der das Ganze am wenigsten beurteilen kann? Wozu zum Henker wendet sich der Kunde denn dann an einen Fachmann?!? Wo bleibt denn da die Verantwortung?

Aus dem Alltag - Teil 2: die günstige Pferde-THV, oder: der Griff ins Klo

Die folgende Geschichte ereignete sich vor vielen Jahren und ist ein Paradebeispiel dafür, wie man sich so richtig schön selbst in die Pfanne hauen kann. Als erstes braucht man dafür einen gutmütig-trotteligen Versicherungsmakler. Genauer: mich.

Mein Fehler bestand darin, dass ich damals noch nicht so konsequent agierte wie heute: Heute wird man zuerst mein Kunde, erst dann machen wir überhaupt einen Finger krumm. Früher war ich halt noch etwas dümmer und so kam es zu folgendem (unterm Strich sehr witzigen) Vorfall:

Eine vermeintliche Interessentin meldet sich und ich gab ihr schon im Vorfeld einer (angeblich) angestrebten Zusammenarbeit Hilfestellung.

Ihr Anliegen: Sie wollte ein Pferd kaufen und war auf der Suche nach einer passenden THV.

Wir telefonierten lange. Sehr lange. Während es Telefonates lieferte sie mir kleckerweise immer wieder neue Infos, was bei mir immer wieder zur Auswahl eines anderen (passenden) Versicherers und somit zur Nennung eines anderen Preises führte. Es war ein Tohuwabohu erster Güte.

Was mir auffiel: Sie fragte immer hartnäckig nach dem Namen des jeweiligen Versicherers... Wieso denn bloß? Sie wollte doch zu mir! Welchen Versicherer ich am Ende empfehle, kann dabei doch nur eine untergeordnete Rolle spielen?!?

Die Frage sollte sich wenige Wochen später von ganz alleine klären...

Die vermeintliche neue Kundin wollte sich nach Beendigung des Telefonates in Kürze wieder melden, um alles dingfest zu machen. Das Pferd sollte ja bald einziehen.

Aber: Nichts passierte. Eine Nachfrage per Mail blieb unbeantwortet. Ein wenig enttäuscht legte ich den Vorgang somit ad acta.

Ich frage für eine Freundin...

Kurze Zeit später tauchte in einem Reiter-Forum eine Frage auf. Da hatte sich - Achtung: "eine Freundin" der Fragestellerin ein Pferd gekauft und dieses mit einem geliehenen Hänger abgeholt. Unterwegs hat sich das Pferd aufgeregt und den geliehenen Hänger komplett zerlegt. Dieser hatte einen Totalschaden, Kostenpunkt ca. 8.000 €.

Das Schlimme: Die Versicherung wolle nur einen Bruchteil übernehmen, oh je, oh je, was könne man denn jetzt bloß machen, bitte Hilfe, alles so teuer, alles kacke, schlimm-di-dim, Holland in Not...

Komisch.... Irgendwie kamen mir diverse Details der Geschichte so seltsam bekannt vor...

Die Strafe folgt auf dem Fuße

Jetzt kommt die Stelle zum Lachen: Die Fragestellerin war diejenige, die mich zuvor am Telefon so ausgiebig aushorchte. Anschließend hatte sie im Alleingang den billigsten aller genannten Versicherer gewählt und online abgeschlossen. Dass der Preis bei mir exakt der gleiche gewesen wäre, sei nur nebenbei erwähnt.

Fatal war, dass dieser Versicherer zu jenem Zeitpunkt Schäden an geliehenen Hängern zu maximal 5.000 € ersetzte - abzgl. 20% Selbstbehalt. Um noch mehr Beitrag zu sparen, vereinbarte sie zusätzlich einen Selbstbehalt - seinerzeit waren das 125 €.

Somit leistete der Versicherer in obigem Fall nur 3.875 € - die restlichen 4.000+ € blieben an der vermeintlichen Interessentin hängen.

Warum sie eine derart dumme Entscheidung traf, obwohl ich sie so intensiv beraten hatte? Keine Ahnu... halt! Natürlich habe ich eine Ahnung: es war halt so schön "günstig"! Und als Pferdehalter muss man ja sparen, wo es nur geht, nicht wahr?

Ich gestehe: Meine Schadenfreude hält bis heute an. Kaum jemandem habe ich einen (teils) unversicherten Schaden so sehr gegönnt wie ihr.

Aus dem Alltag - Teil 3: Die anderen sind Schuld!

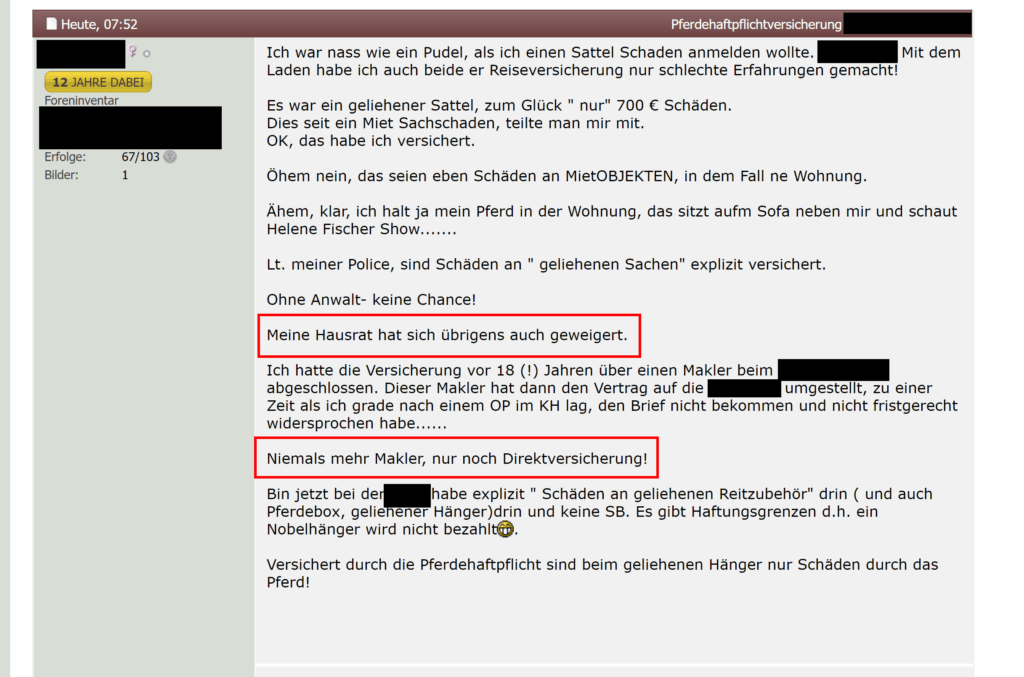

Ein Fall besonderer Blödheit präsentiert sich hier wieder in einem Forum.

Hier äußert sich eine Userin zum Thema THV und gibt ihre reichhaltigen, aber wenig wertvollen Erfahrungen preis. Es offenbaren sich darin Abgründe.

Das Kabinett des Grauens öffnet sich vor uns:

Ohne auf die Details eingehen zu wollen, zeigt sich hier Folgendes:

Angeblich hat sie einen Makler, also einen fachlichen Beistand, gewählt. Ganz offensichtlich hat sie diesen aber nie richtig genutzt. Hätte sie auch nur einmal zum Telefonhörer gegriffen, wären die ganzen Missverständnisse gar nicht möglich gewesen!

Beweis: Sie kennt nicht den Unterschied zwischen "Mietsachschäden" und "Schäden an beweglichen Sachen". Hätte sie ihren Makler gefragt, wäre die Sache sofort aufgeklärt worden - das sind Basics.

Auch zum Versuch, das Ganze über die Hausratversicherung abzuwickeln wäre es mit fachlichem Rat gar nicht erst gekommen, denn: die hat mit der Sache doch rein gar nichts zu tun! Die verlorene Zeit hätte sie sparen können!

Am besten ist aber ihr Fazit:

Niemals mehr Makler, nur noch Direktversicherung!

Zitat: Userin von und zu Oberschlau

Mit anderen Worten: "Ich habe den Fachmann (warum auch immer) nie genutzt, bin mit Anlauf auf die Fresse gefallen und verzichte deshalb nun gänzlich auf den Fachmann!"

Kann man machen...

Das Traurige daran

Das Traurige ist das Fazit: Die anderen sind Schuld. Dass sie selbst falsch gehandelt haben könnte, kommt ihr nicht in den Sinn. "Die anderen" - das sind hier die Makler. Alle zusammen. Sippenhaft quasi.

Die Umdeckung, der sie aufgrund ihres Krankenhausaufenthaltes nicht widersprechen konnte, gehört übrigens zu den elementaren Aufgaben eines Maklers. Der neue Versicherungsschutz muss zwingend min. gleichwertig (eher besser) sein als der vorherige - sonst macht man sich als Makler schadensersatzpflichtig. Das Handeln ihres Maklers war also zu ihrem Vorteil. Einen zusätzlichen Gewinn wird der Makler kaum gehabt haben - dafür aber einen enormen Aufwand. Genau dafür wird er nun noch abgestraft - und eine ganze Zunft mit ihm.

Fun fact: Auch ihr letzter Satz ist inhaltlich völlig falsch. Das Gegenteil stimmt. Aber was kann man bei der Vorgeschichte schon erwarten?

All in all, it´s just another brick in the wall

An dieser Stelle möchte ich ein Resümee ziehen:

Kaum eine Branche ist so verrufen wie die der Assekuranz. Teils zu Recht - zum überwiegenden Teil aber eben nicht. Eine Wurzel vielen Übels ist die leidige Preisdiskussion, die zu obigen Auswüchsen führen kann:

- Makler empfehlen Billigmist, weil sie glauben, der Kunde würde sonst abwandern

- Andere schließen einfach das "günstigste" Angebot online ab

- Wieder andere nutzen einen (Online-)Makler, ohne ihn wirklich zu nutzen.

Und am Ende sind alle Schuld - nur diejenigen selbst nicht. Dabei wäre hier nur in Fall 1 der Makler wirklich der Schuldige - aufgrund schludrigen Arbeitens.

Warum wir bei unseren KundInnen diese Preisdiskussion erst gar nicht aufkommen lassen, sondern rigoros und konsequent nur über den nachweislichen Bedarf und mit Blick in die Bedingungen arbeiten, dürfte nun klar sein.

Ist Versicherer A bei passender (!) Leistung günstiger als Versicherer B, dann bekommt natürlich A den Zuschlag. Klare Sache. Ist aber B der passende Anbieter, dann wird dieser konsequent angeboten. Punkt.

Schlusswort & Fazit

Meine Wortwahl ist in diesem Blogbeitrag stellenweise sehr hart; ich meine es aber auch so. Ich werde hier nur deshalb so (über)deutlich, weil in diesem "Das geht doch auch billiger!" gewaltige Gefahren lauern, vor allem in solchen Fällen wie den oben aufgeführten. In Wirklichkeit bin ich jedoch (meist) ein recht netter Kerl.

Was Du gelernt haben solltest:

- Betrachte den Preis bitte immer nur als ein Detail unter vielen - aber nie als den ausschlaggebenden Punkt!

- Fummel nicht alleine dran rum, lass Dich beraten und leiten!

- Vermittler (insbesondere Makler) haften knallhart für ihre Ratschläge. Erleidest Du durch eine Fehlberatung einen finanziellen Schaden, kannst Du Dir das Geld dort wieder holen. Bei einem Vertreter geht das auch, ist aber etwas schwieriger (aus Gründen, die ich hier nur im Rahmen eines weiteren Romans erläutern könnte). Es gibt also keinen Grund, es alleine zu machen!